资管产品增值税自2018年1月1日起征收,管理人即将进行新政实施后资管产品应税行为的首次纳税申报和开票,而如何申报资管产品增值税以及开具正确的增值税发票,以及申报前需要进行哪些准备,是管理人需要关注的重点问题。

一、纳税申报的准备工作

根据56号文的规定,资管产品管理人运营资管产品过程中发生的增值税应税行为,暂适用简易计税方法,按照3%的征收率缴纳增值税。因此,当资管产品发生应税行为,产生增值税纳税义务后,应当按照规定的期限进行纳税申报,在纳税申报表中,资管产品的应税收入应当填写在附表一的第12栏“3%征收率的服务、不动产和无形资产”中,如下图所示:

对于大多数管理人来说,其自身已经是增值税的一般纳税人,而且原来不存在按照3%税率简易征收的业务,仅农村金融机构的相关业务收入可以选择3%简易征收办法。根据申报系统的规则,只有办理了简易征收备案,一般纳税人附表一相应行次才能填写。因此,管理人对资管产品应税行为进行纳税申报时,可能出现附表一第12栏灰化无法填写的问题,需要进行简易征收的备案。

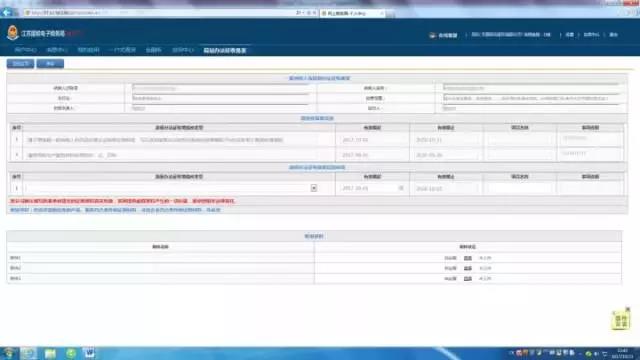

根据我们目前了解的情况,纳税人享受简易办法征收,可以自行在电子税务局进行网上备案,如江苏国税电子税务局、广东省电子税务局等均可实现该功能。以江苏为例,纳税人登录电子税务局,在申请类中添加一般纳税人简易办法征收备案,进入一般纳税人简易办法征收备案模块,如下图:

纳税人根据实际情况参考系统提示,在“简易办法征收增值税类型”下拉菜单中,选择对应的简易办法征收增值税类型,有效期起默认为本月初,可修改,有效期止不可修改(一般为有效期起36个月),如下图:

但是根据我们的实际操作情况,目前电子税务局网上备案模块的“简易办法征收增值税类型”下拉菜单中并没有添加资管产品管理人运营资管产品发生应税行为的简易征收项目,如果在资管产品增值税首次纳税申报之前仍无法选择,将对管理人的纳税申报造成影响。

相对于其他管理人,农村金融机构在进行简易征收备案后可以进行申报表相关栏次的填写,但其备案项目名称为“农村信用社、村镇银行、农村资金互助社、由银行业机构全资发起设立的贷款公司、法人机构在县及县以下的农村合作银行和农村商业银行提供金融服务收入”,并非资管产品简易征收项目。虽然不影响申报表的填写,但原则上不同的简易计税项目需要分开备案,且纳税人要保证提交的申请和证明材料真实有效,否则存在一定的税收风险。

因此,我们建议税务机关尽快提供资管产品管理人适用简易征收的备案功能,以便于管理人的首次纳税申报。若在首个纳税申报期内仍然无法提供相应功能,我们建议管理人只能以农村金融机构简易征收的备案方式作为变通,实现申报表相关栏次的正常填写。

二、发票的开具方法

资管产品运营过程中的应税行为一般为贷款服务和金融商品转让两类。

根据36号文的规定,购进贷款服务的进项税额不得抵扣,与该笔贷款直接相关的投融资顾问费、手续费等不得抵扣,因此,管理人就资管产品取得的利息收入,应当向贷款人开具3%的增值税普通发票。根据开票系统的相关规则,纳税人选择“金融服务-贷款服务”编码下的“其他贷款服务”,并将税率修改为3%即可开具增值税普通发票。

根据36号文的规定,金融商品转让不得开具增值税专用发票。因此,管理人就资管产品取得的金融商品转让收入,应向购买方开具增值税普通发票,选择“金融服务-贷款服务”编码下的“金融商品转让”,并将税率修改为3%。实务中金融商品转让一般不需要开具发票。

在相关政策和各地口径明确之前,我们建议管理人在开具发票时,在发票备注栏备注产品名称,以优化资管产品的开票管理。

作者:中汇税务集团合伙人/全国技术总监 赵国庆

本文版权属于作者所有,更多与本文有关的信息,请联系我们:

电话:010-57961169