李克强总理9月16日主持召开国务院常务会议决定,扩大固定资产加速折旧优惠范围,对轻工、纺织、机械、汽车4个领域重点行业的企业在今年1月1日后新购进的固定资产,允许缩短折旧年限或采取加速折旧方法。对其中小微企业新购进单位价值不超过100万元的研发和生产共用仪器设备,允许一次性计入当期成本费用在税前扣除;超过100万元的,允许缩短折旧年限或采取加速折旧方法。为落实国务院精神,财政部和税务总局出台《关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号。固定资产加速折旧企业所得税优惠政策至2014年出台以后,力度和覆盖面不断加大,进一步升级。在此,我们将固定资产加速折旧企业所得税政策进行汇总,并简要提醒注意点,以供纳税人参考。

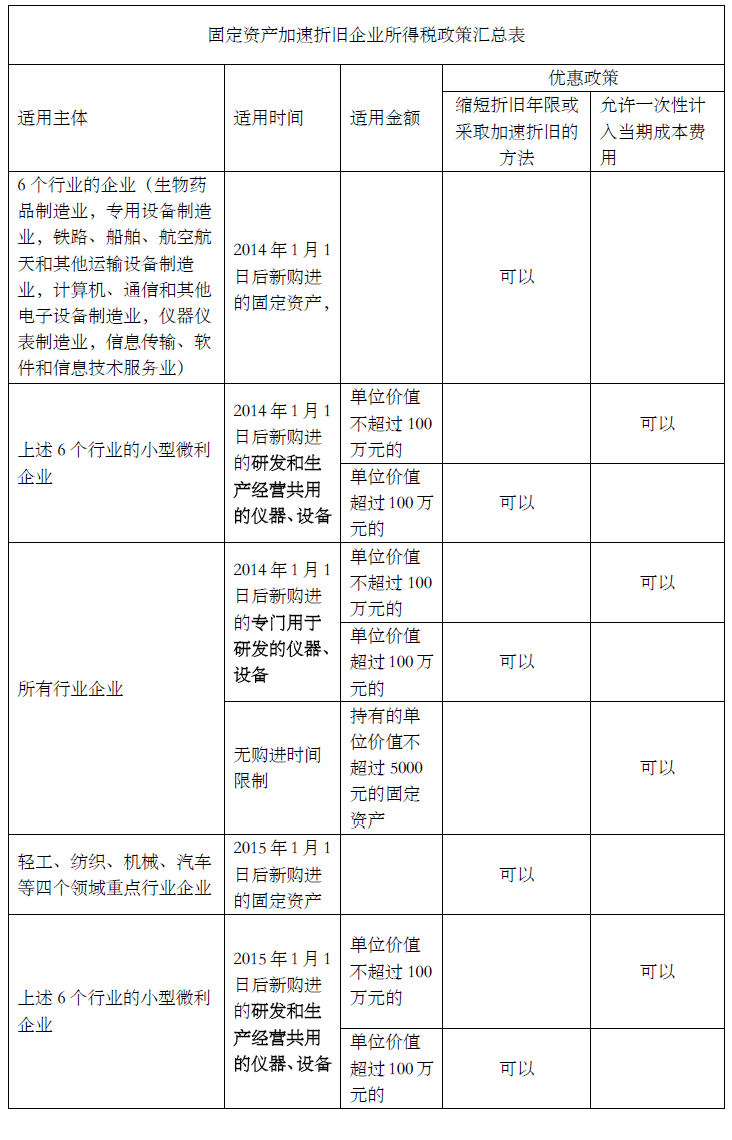

1. 固定资产加速折旧企业所得税政策汇总

2. 政策适用上的注意事项

固定资产加速折旧企业所得税政策对纳税人来可以延期纳税、缓解短期的资金,但政策只是提前列支固定资产的计税成本,固定资产税前扣除的计税成本总额未有变化。纳税人是否选择适用优惠政策,还需要考虑自己的固定资产管理政策、预算计划、利润考核等因素来决定。

此外,相关纳税人在适用固定资产加速折旧企业所得税政策上,还应关注相关操作上的问题以免引起税企争议和税务风险。例如企业自身所属行业认定,新购进的固定资产的认定,新、旧加速折旧政策选择,税收与会计处理差异、固定资产加速折旧相关的研发费加计扣除、所得税预缴申报和汇算清缴时的填报、相关资料留存备查和建立台账等等问题。

3.相关政策汇总

(1) 《关于进一步鼓励软件产业和集成电路产业发展所得税政策的通知》(财税[2012]27号);

(2) 《国家税务总局关于企业所得税应纳税所得额若干问题的公告》(国家税务总局公告2014年第29号);

(3) 《财政部 国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》财税〔2014〕75号;

(4) 《国家税务总局关于固定资产加速折旧税收政策有关问题的公告》(国家税务总局公告2014年第64号);

(5) 《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号);

(6) 《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发[2009]81号)

作者:章建良

部门:中汇税务风险管理与技术部