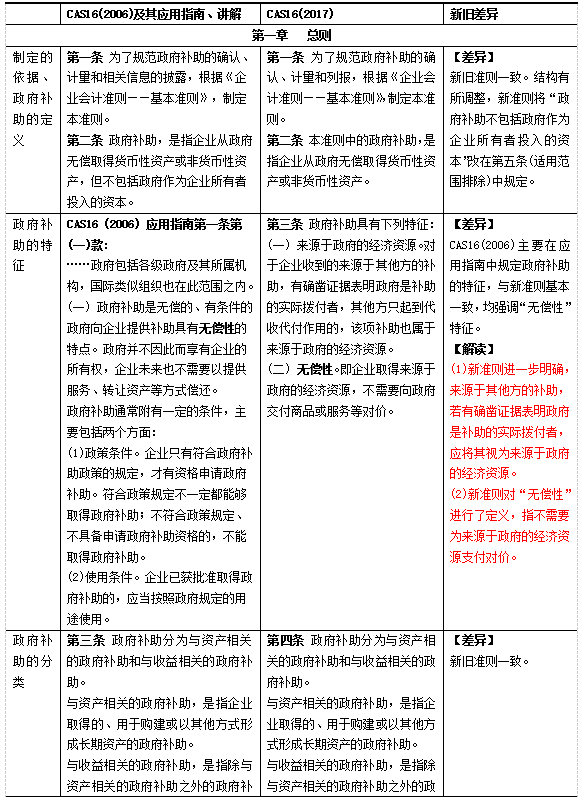

2017年5月,财政部发布了修订后的《企业会计准则第16号——政府补助》(以下简称CAS16),旨在进一步规范企业对政府补助业务的会计处理,将自2017年6月12日起实施。新准则规定对2017年1月1日已存在的政府补助采用未来适用法;2017年1月1日之后新增政府补助按新准则处理。

以下从修订背景、主要修订内容、修订后准则与现行准则的主要区别等角度对CAS16修订情况进行梳理和解读。

一、修订背景

现行CAS16及其应用指南施行至今已近十年时间。随着经济业务日益复杂,政府补助准则执行中存在的一些问题也逐渐显现,主要体现在:

(一) 关于政府补助和收入的区分。企业从政府取得的经济资源并不一定都是政府补助,还有可能是政府对企业的资本性投入和政府购买服务。新能源汽车价格补贴、家电下乡补贴等名义上是政府补贴,实际上与企业日常经营活动密切相关且构成了企业商品或服务对价的组成部分,应当作为收入而不是政府补助进行会计处理。现行政府补助准则对政府补助和收入的区分原则没有明确规定。

(二) 关于会计科目的使用。现行CAS16应用指南规定,政府补助计入营业外收入。但在实务中,部分补助资金与企业日常经营活动密切相关,不宜计入营业外收入。现行CAS16应用指南中相关内容不适应实务操作的需求。

(三) 关于财政贴息的会计处理。对《国际会计准则第 20 号——政府补助的会计和政府援助的披露》中关于财政贴息的会计处理,实务中存在不同观点。现行政府补助准则未明确财政贴息的处理原则。

为切实解决我国企业相关会计实务问题,进一步规范我国政府补助的确认、计量和披露,提高会计信息质量,同时保持与国际财务报告准则的持续趋同,财政部对现行政府补助准则实施了修订。

二、主要修订内容

CAS16本次修订的目的是为了解决实务中的问题,现行准则规定的原则仍然适用,主要是对应用指南的内容进行修改,并对实务中难以判断的问题给予更加详细的指导。修订内容主要包括:

(一) 关于政府补助的范围

在现行准则的基础上,新准则补充完善了对政府补助特征以及政府补助不适用情形的相关表述,以进一步明确应如何区分企业从政府取得的经济资源是政府补助、政府资本性投入还是政府购买服务。

对于企业来说,企业从政府取得的经济资源并不一定都是政府补助。比如,政府对企业的资本性投入就不属于政府补助,如果政府拨入的投资补助等专项拨款中,国家相关文件要求作为所有者权益进行会计处理的,说明国家对企业经济资源转移是基于所有者身份进行的,此时不作为政府补助处理,而应按照企业接受股东资本性投入的方式进行处理。

企业从政府取得的经济资源还有可能是政府购买服务。修订后准则明确,企业从政府取得的经济资源,如果与企业销售商品或提供服务等活动密切相关,且是企业商品或服务的对价或者是对价的组成部分,则适用《企业会计准则第14号——收入》等相关会计准则,企业应将其作为营业收入。例如:新能源汽车价格补贴等各种随主营业务形成的政府补贴,由于现行准则规定不明确,有的企业将其作为政府补助确认为营业外收入,有的企业则将其确认为营业收入的一部分,造成实务中判断和处理的不统一。根据修订后准则,此类政府补贴资金与企业日常经营活动相挂钩,且构成了企业商品或服务对价的组成部分,会计上应当作为收入而不是政府补助进行会计处理。

此外,新准则进一步明确,对于企业收到的来源于其他方的补助,有确凿证据表明政府是补助的实际拨付者,其他方只起到代收代付作用的,则该项补助也属于来源于政府的经济资源,在符合其他条件的情况下,应确认为政府补助。此规定解决了实务中存在的一些困惑和争议。如,政府将补助资金经由集团母公司转拨给下属子公司的情况,若符合政府补助其他条件,不应以“并非由政府直接拨付”为由不确认为政府补助。

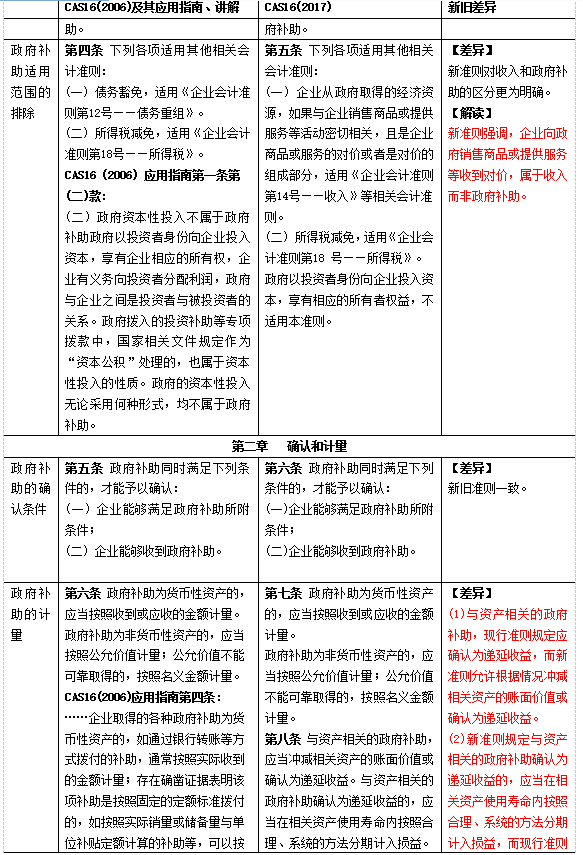

(二) 与国际财务报告准则趋同,允许以净额法核算政府补助

《国际会计准则第 20 号——政府补助的会计和政府援助的披露》允许政府补助采用总额法或净额法,而现行CAS16只允许采用总额法。新准则向国际财务报告准则靠拢,允许采用净额法对政府补助进行核算。

修订后CAS16规定,与资产相关的政府补助,应当冲减相关资产的账面价值或确认为递延收益并分期计入损益。与收益相关的政府补助,应当分情况按照以下规定进行会计处理:(1)用于补偿企业以后期间的相关成本费用或损失的,确认为递延收益,并在确认相关成本费用或损失的期间,计入当期损益或冲减相关成本;(2)用于补偿企业已发生的相关成本费用或损失的,直接计入当期损益或冲减相关成本。此外,新准则规定,政府补助在初始确认时冲减相关资产账面价值的,若需要退回该补助,应在需退回当期调整资产账面价值。

如有确凿证据表明抵减相关成本费用能够更好地反映经济业务实质,政府补助可根据情况冲减资产成本或费用,这是对现行准则内容的极大改变。例如某些化工类企业,政府按芳烃生产企业实际耗用的石脑油数量退还石脑油成本中所含消费税,应当冲减芳烃生产成本。理由是,这部分已向政府缴纳的消费税包含在石脑油成本中,将退还的消费税冲减生产成本能够更真实准确地反映芳烃的实际生产成本和毛利。

(三) 关于政府补助相关会计科目的使用

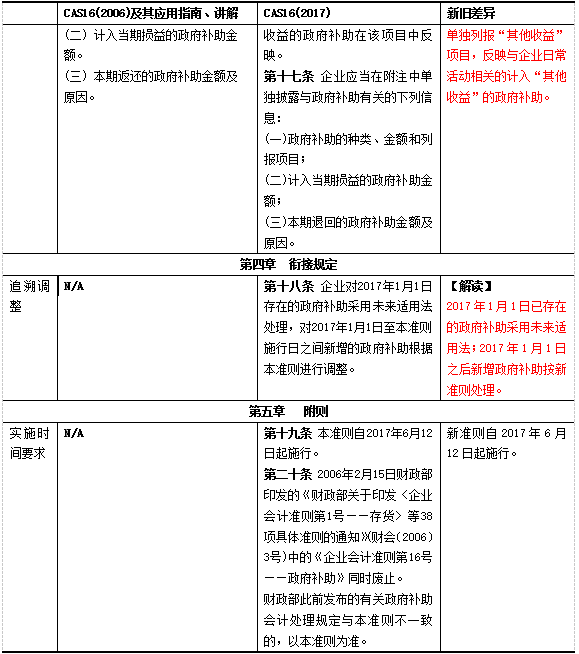

修订后CAS16允许企业从经济业务的实质出发,判断政府补助如何计入损益。与企业日常经营活动相关的政府补助,应当根据情况计入其他收益或冲减相关成本费用,“其他收益”项目应当在利润表中的“营业利润”项目之上单独列报;与企业日常经营活动无关的政府补助,应当计入营业外收支。根据《企业会计准则第14号——收入》相关规定,此处“日常活动”应指企业为完成其经营目标所从事的经常性活动以及与之相关的活动。

为适应政府补助准则上述变化,企业应增设“其他收益”会计科目,企业利润表应在“营业利润”项目之上增设“其他收益”项目。

(四) 关于财政贴息的会计处理

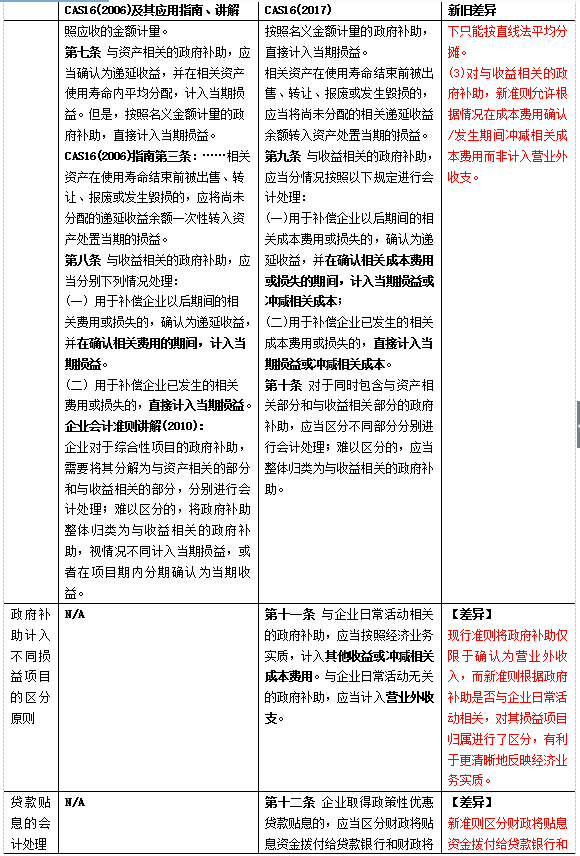

修订后CAS16对财政贴息的会计处理做了更加详细的规定,既与国际财务报告准则实现趋同,同时满足企业的现实需求。具体规定如下:

财政将贴息资金拨付给贷款银行,由贷款银行以政策性优惠利率向企业提供贷款的,企业可以选择下列方法之一进行会计处理:(1)以实际收到的借款金额作为借款的入账价值,按照借款本金和该政策性优惠利率计算相关借款费用。(2)以借款的公允价值作为借款的入账价值并按照实际利率法计算借款费用,实际收到的金额与借款公允价值之间的差额确认为递延收益。递延收益在借款存续期内采用实际利率法摊销,冲减相关借款费用。企业选择了上述两种方法之一后,应当一致地运用,不得随意变更。

财政将贴息资金直接拨付给企业,企业应当将对应的贴息冲减相关借款费用。

(五) 关于与资产相关政府补助的递延收益摊销方法

新准则规定,与资产相关的政府补助确认为递延收益的,应当在相关资产使用寿命内按照合理、系统的方法分期计入损益,而现行准则下只能在相关资产使用寿命内按直线法平均分摊计入当期损益。修订后CAS16下的与资产相关政府补助递延收益摊销方法与相关资产未来经济利益的消耗方式相一致,相较现行准则规定更为合理。

三、新旧CAS16差异比较

CAS16—政府补助之新旧政策差异对照

作者:中汇审计专业技术部

本文版权属于作者所有,更多与本文有关的信息,请联系我们:

电话:010-57961169