2016年年末,财政部国家税务总局下发了财税[2016]140号文件,资管行业的增值税政策在近一年的时间里经历了从无到有的变化,随后的财税[2017]2号、56号文件,明确资管产品发生的应税行为适用简易计税办法,并将开征时间最终确定为2018年1月1日。从政策的层面来看,56号文是资管行业增值税的最终规定,后续可能不会再出台相关政策对资管产品增值税的具体征管作进一步明确。因此,随着开征时间的临近,不仅资管产品管理人面临着政策变化的压力,基层税务机关的监管同样面临着挑战。

56号文采用正列举的方式对资管产品的范围进行了明确:“资管产品,包括银行理财产品、资金信托(包括集合资金信托、单一资金信托)、财产权信托、公开募集证券投资基金、特定客户资产管理计划、集合资产管理计划、定向资产管理计划、私募投资基金、债权投资计划、股权投资计划、股债结合型投资计划、资产支持计划、组合类保险资产管理产品、养老保障管理产品。”在以上列明的14类资管产品中,多数产品在行业监管方面已日趋健全,各监管机构及行业协会出台了一系列的监管要求,以私募投资基金为例,其管理人及产品均须履行备案程序。相比较来看,私募投资基金的税务监管在目前的体系下存在监管缺失的问题。

一、私募基金的税务监管风险

一般而言,企业(包括合伙企业)作为私募投资基金的管理人,其自身的生产经营活动处在税务机关的监管之下,需要按照税务机关核定的纳税期限报送申报资料及财务报表。税务机关可以通过金税三期系统对企业收入、成本、费用以及发票开具等情况进行监控和比对,及时推送税收风险。

而对于私募投资基金产品,尤其是契约型私募基金,其不具备相应的法人主体地位,也不作为独立的纳税主体,无法进行税务登记。从会计核算的角度来看,私募投资基金管理人按照监管要求,将私募基金产品表外核算,且有独立的银行托管账户,从而使得产品的会计核算、资金交收等行为均独立于管理人之外,税务机关无法对产品的收入状况进行监控。

鉴于税务机关无法对私募基金产品的应税行为进行监控,部分管理、制度不规范私募基金管理人的纳税遵从度将会降低,导致资管产品增值税政策难以有效实施和税款的大量流失。

二、私募基金的备案管理借鉴

从现行的监管规定来看,私募投资基金的备案管理权限主要在于中国证券投资基金业协会,从具体的备案要求来看,包括私募管理人的备案以及私募产品的备案。

1.私募管理人备案

根据《私募投资基金监督管理暂行办法》,各类私募基金管理人应当根据基金业协会的规定,向基金业协会申请登记,报送以下基本信息:

(一)工商登记和营业执照正副本复印件;

(二)公司章程或者合伙协议;

(三)主要股东或者合伙人名单;

(四)高级管理人员的基本信息;

(五)基金业协会规定的其他信息。

根据证监会网站发布的相关信息,私募基金管理人的备案应遵循以下流程:

.jpg)

同时,《办法》规定,私募基金管理人依法解散、被依法撤销、或者被依法宣告破产的,其法定代表人或者普通合伙人应当在20个工作日内向基金业协会报告,基金业协会应当及时注销基金管理人登记并通过网站公告。

2.私募基金产品备案

根据《私募投资基金监督管理暂行办法》,各类私募基金募集完毕,私募基金管理人应当根据基金业协会的规定,办理基金备案手续,报送以下基本信息:

(一)主要投资方向及根据主要投资方向注明的基金类别;

(二)基金合同、公司章程或者合伙协议。资金募集过程中向投资者提供基金招募说明书的,应当报送基金招募说明书。以公司、合伙等企业形式设立的私募基金,还应当报送工商登记和营业执照正副本复印件;

(三)采取委托管理方式的,应当报送委托管理协议。委托托管机构托管基金财产的,还应当报送托管协议;

(四)基金业协会规定的其他信息。

私募基金产品的备案应当按照如下流程:

.jpg)

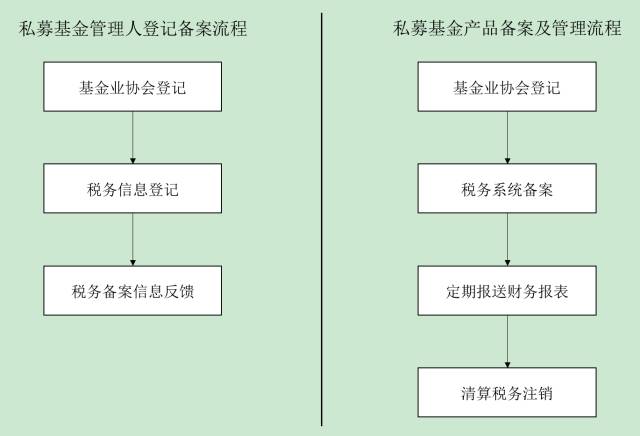

三、私募税务监管的改进建议

基于以上对私募基金税务监管风险的考虑,和对私募投资基金管理人及私募基金产品备案制度的借鉴,我们建议,税务机关需要建立私募基金的备案管理制度,以实现资管增值税政策的有效实施,并且加强对私募投资基金的后续管理,形成如下工作机制:

1.实现与基金业协会的信息共享,通过基金业协会私募基金管理人登记、私募基金备案管理信息系统取得私募基金管理人、私募基金产品的登记备案信息;

2.在金税三期系统中增加私募备案管理模块,要求私募基金管理人及私募基金产品完成基金业协会备案后,向税务机关提交备案资料,并在备案完成后向基金业协会补充税务备案信息;

3.加强私募基金产品的后续监管,要求私募基金管理人在产品存续期内定期报送私募产品财务报表,在产品清算前进行税务备案信息注销。

作者:中汇税务集团合伙人/全国技术总监 赵国庆

本文版权属于作者所有,更多与本文有关的信息,请联系我们:

电话:010-57961169