在22日召开的浙江省十二届人大常委会第二十三次会议上,审计厅厅长徐宇宁受省政府委托向会议报告2014年度省本级预算执行和全省其他财政收支的审计工作。其中,徐宇宁所作的审计工作报告指出,税款征缴不到位,涉及金额3.19亿元引起了热烈的社会反响。在此,我们梳理了近年来浙江省本级预算执行和全省其他财政收支的审计工作报告涉税事项,并做简要解读,我们建议浙江省推动地方立法以保障税收征管和纳税人权益。

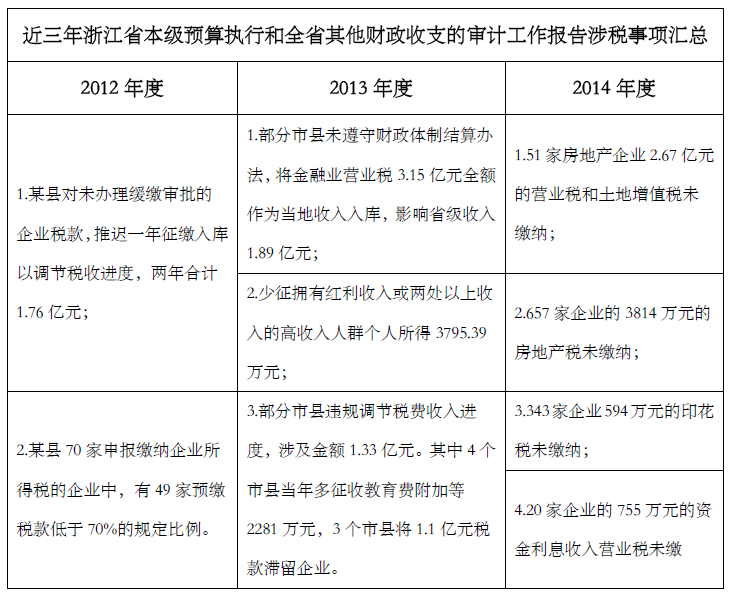

1. 近三年浙江省政府涉税事项汇总

2. 涉税事项背后原因的理性思考

从汇总表我们看出,政府审计涉及的涉税事项,主要反映了浙江省在税收征收管理中的一些典型问题,既有客观原因,也有主观原因:

第一,预收管理上的问题。例如税收收入预算制定不科学,导致税收收入预算和预算收入执行存在较大差异,导致平衡税收任务而引起的税源调剂行为;

第二,征税机关行政权力的行使问题。例如缺乏对税务机关权力的监督制度或监督执行力度薄弱,引起征税机关少数人员履行税收征管职责不到位,责任心不强,对“关系户”征收“人情税”或有意延缓征收税款,未能严格依法征税,做到应征尽收;

第三,责任追究和问责不够。例如税收执法过错和税收违法违纪未执行严格的责任追究和问责制;

第四,征纳双方信息不对策而引起的征管不到位。例如一个高收入利用税务机关缺乏对其的税收监控手段,逃避纳税义务;

第五,税法政策理解上的偏差,导致税收政策落实或执行导致了偏差。例如土地增值税的清算是一项比较专业和复杂的税收政策落实和执行事项,容易引起征管不到位。

政府审计所反映的浙江省税收征管上的问题,我们认为其原因是复杂的,是现有税治环境的综合因素影响导致,包括政治、经济、税收文化、税法的可执行度、纳税人纳税意识和涉税中介等等因素。浙江活跃的民营、个体经济,复杂的市场环境,发达的互联网经济等独特省情,使得浙江省未来税收征管面临更大的挑战。

3. 地方立法保障税收征管和纳税人权益

随着经济的快速发展,各种因素的急剧变化,税收征收管理上难免存在一些不能适应客观实际的情况。根据各国经验,随着市场经济的完善,现代国家税收征管已不单是征税机关职能部门的事情,而是政府部门协同依法治税、社会主体共同依法治税的格局。这当然需要制度和制度保障,从而实现公平、公正、有效的税收征收秩序,并保障纳税人的合法权益,最终促进经济和社会发展。为此,全国不少地方都在推动立法,保障税收征管和维护纳税人权益,初步形成了税收制度法制化、税收管理社会化、税源监控多元化和社会监督全民化的地方依法治税新格局。尤其是2015年7月,《海南省税收保障条例》经海南省第五届人大常委会第十六次会议审议通过,将于9月1日起施行。这是海南省税收法制建设的重要突破,也是全国第一个由国税、地税部门联合起草,保障国税、地税税收征管的省级地方性法规,是我国地方税收立法的突破。

作者:章建良

部门:中汇税务风险管理与技术部